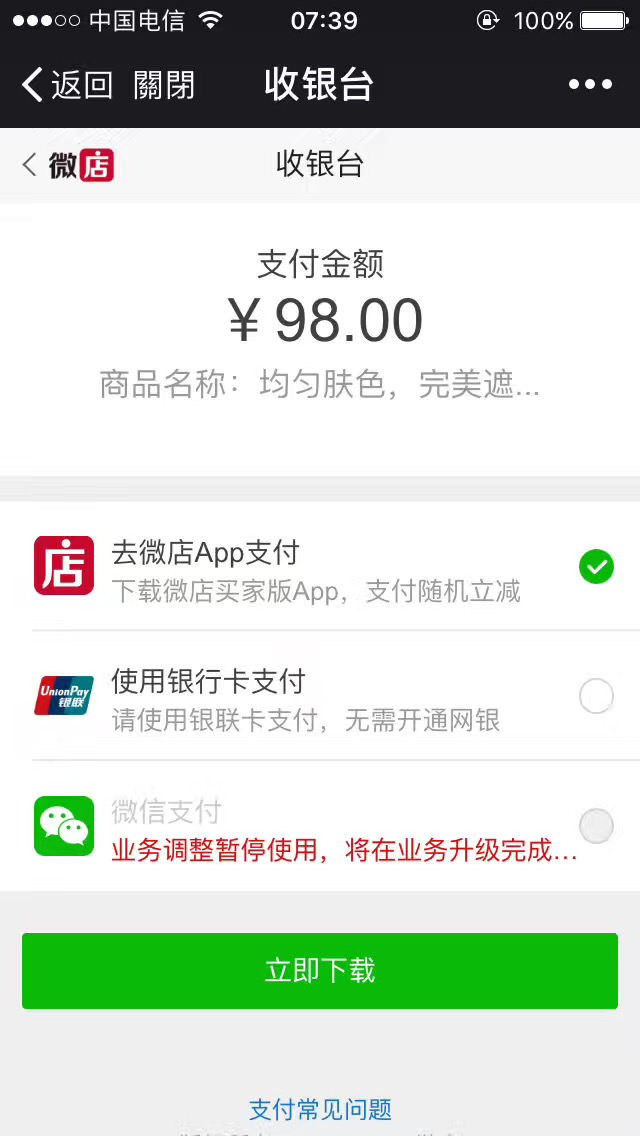

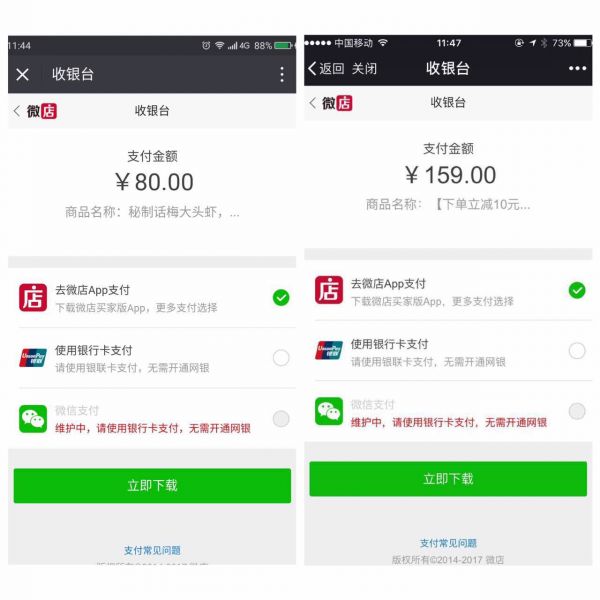

因央行监管严,微店或将不能用微信支付了

【FT12短网址】2017年6月15日上午,不少网友反应在口袋购物旗下微店(下简称“微店”)内已无法运用微信付出进行付款。亿邦动力网测验在微店内下单采购时发现,在挑选付款方法的页面,微信付出现已处于灰色不行选中情况,下面的赤色提示文字显现“事务调整暂停运用”。亿邦动力网注意到,昨日音讯刚传出时,微店付出页面的赤色提示文字是“保护中,请运用银行卡付出,无需注册网银”。当天,微信官方的回复为:“因体系接口晋级保护,微店内微信付出暂时无法运用。晋级完结后,用户可再次选用微信付出完结微店内采购付出。”

为啥微店不能用微信付出了?微信付出提示文字的变化又说明晰啥?

此前,有媒体报道蘑菇街等第三方效劳途径因“二清”疑问被央行约谈。我们先来回忆下啥是“二清”。

事实上,微盟、蘑菇街、有赞、点点客等第三方途径都曾面临“二清”的为难。因为不是金融公司,这些途径没有获得付出车牌的必要。尽管很早就引入了与微信、付出宝等付出组织的协作,但付出组织只是是以付出通道的角色介入,并未对其途径本身的账户体系进行保管。在用户的钱经过付出通道到帐后,途径再从自个的账上把钱清算给商家,这是典型的“二清”模型。随着公司生长,这些途径的手上多多少少都能沉积下来一笔资金。比如微店为商家供给的7天无理由退款效劳,其原理是消费者付出的资金要放在官方账户代保管7天,承认七天内没有退款退货做法再释放给商家。在这7天内,这笔资金就被沉积在了微店的账上。中国人行在《对于供给无牌组织处理付出事务信息头绪的函》中提到,央行判别的中心规范即是无牌付出组织是不是在付出事务流程中对客户资金有处理权限。第三方途径手里的这些沉积资金,成了监管部门眼皮子底下的痒肉。

今年三月,央行曾就电商‘途径二清’形式约谈了一批第三方途径效劳商。业内人士对此表示:“因为资本的涌入,不少互联网公司近年来发展得很快,但对于监管而言,在合规性疑问没有解决的情况下,危险也会随着规模的胀大与日俱增。央行窗口辅导并非是对于这几家公司,而是以为对这些公司现有的形式进行监管探路具有十分好的典型含义。假如找到一条可行的路途,今后可以复制到同类监管场景中,甚至有也许对现行法规进步行相应的完善。”

音讯人士泄漏,央行在三月的约谈中现已请求微信、付出宝等付出途径对于“途径二清”进行束缚,并给予了整改时刻。怎么做到合规?途径凭借有天资的银行组织存留商家资金,银行直接划拨给商家,途径效劳商全程不碰钱。亿邦动力网与有些第三方途径交流后得知,这些途径大多已凭借协作的有天资的金融组织完结商家资金的合规性技能保证,而微店则不知道处于何种因素成为了那个不听话的孩子。此番微信付出接口的断开,或许是对坏学生的赏罚。短链接对恶意网址做了判断和拦截机制,坏学生还是不要使用了。

微店是口袋购物在2014年1月初上线的手机开店软件,现在已聚有7000万商家,其间不少是自己小商户。这次微信付出接口的断开给这些中小商户造成了无穷的冲击,有生鲜商品店东发帖求助,订单量削减的预期让他们极度害怕生鲜货品屯压。微信付出在微信线上零售生态中无疑占有主要位置。业内人士泄漏,微信付出的用户黏性和付款成功率都十分高,在这个节骨眼上逼迫消费者选用学习本钱相对更高的代替计划,对成交率影响会十分大。自己及家庭卖家面临成交量锐减的情况却因为话语权较低,没有极好的发声途径,其生计情况很简单被人忽视。

“二清”存在资金监管盲区,有也许致使各种经济疑问的发生。公司既也许违法使用沉积资金出资,也存在直接卷款跑路等重大经济危险。尽管不清楚央行三月的约谈终究给第三方途径留了多少整改的时刻,但在其他途径都交了工作的今天,还没有完结工作的微店明显没有意识到其间的危险。现在,微信付出接口的断开给了微店满足的反思时刻。

据了解,和银行的商洽、接口对接、虚拟开户是一个复杂冗长的进程,想要获得付出车牌更是难上加难,也许短时刻内微店很难康复微信付出的接口。或许这也是提醒的红字从“保护中”成为“事务调整暂停运用”的因素。